10月25日,中欧协会智能网联汽车分会与清博指数联合发布第三季度中国汽车品牌影响力指数报告。报告显示,本季度汽车品牌格局呈现“乘用车市场激烈演进,商用车市场稳健固化”的显著特征。

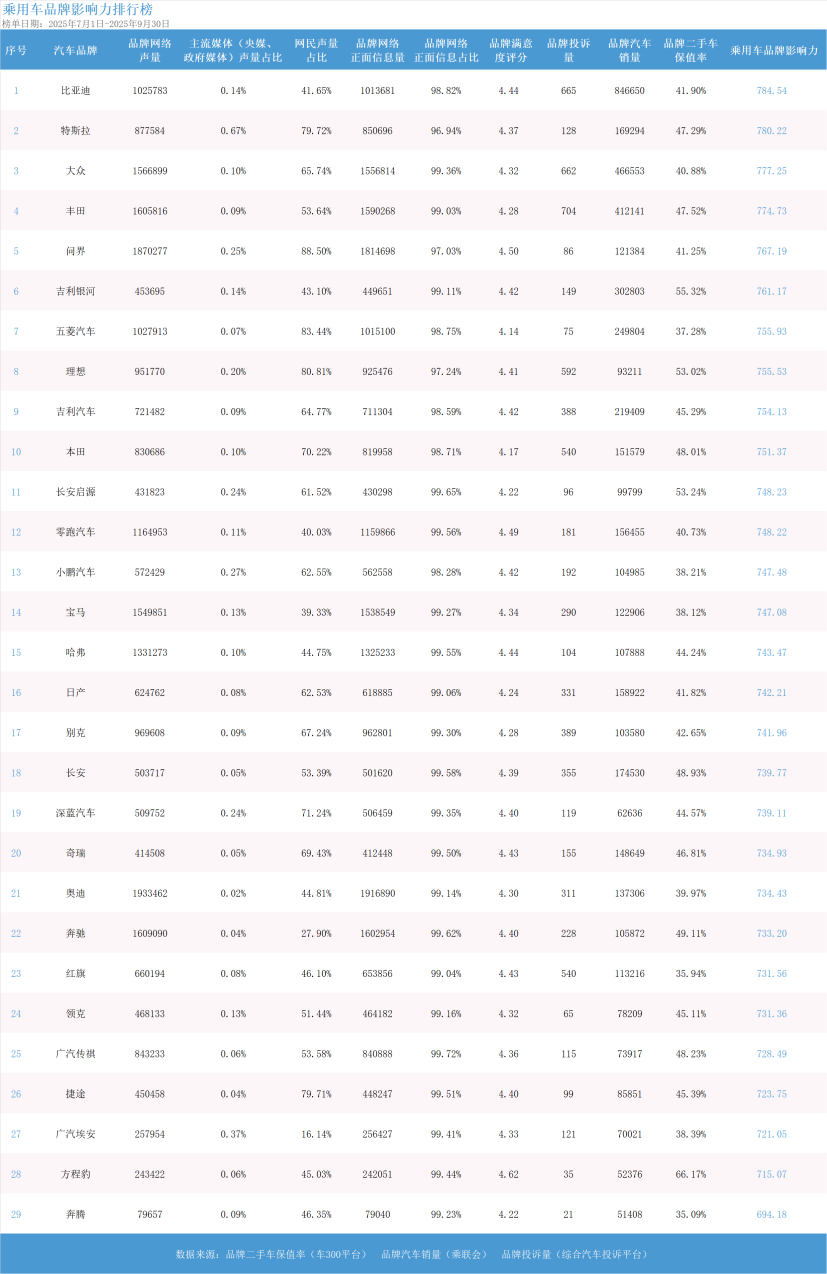

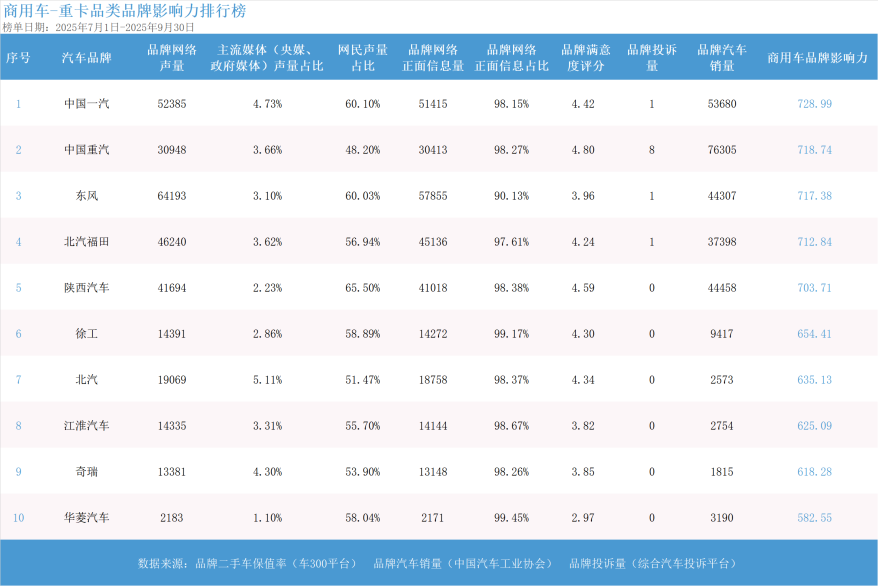

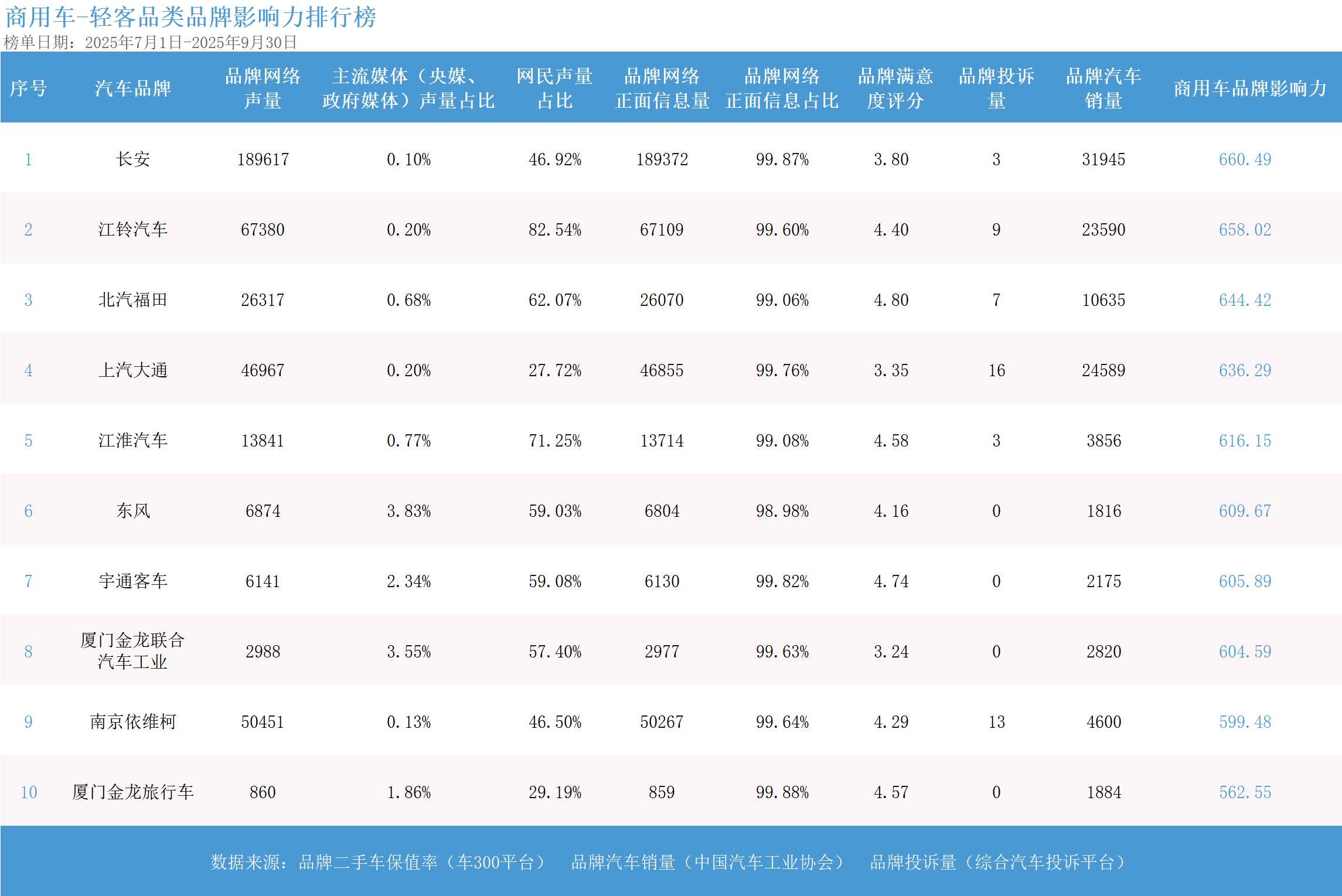

乘用车领域,本土品牌已占据影响力前十席位的七席,展现出强劲的上升势头,其中,比亚迪以784.54分蝉联榜首,问界品牌凭借767.19分的成绩首次跻身前五,成为本季度最具突破性的品牌。商用车领域则呈现出更加多元的竞争态势,其中,中国一汽以728.99分领跑重卡市场;江铃汽车在轻客领域以658.02分稳居第二。

本次评估整合了中国汽车工业协会、乘联会的权威产销数据,结合清博智能全方位舆论相关数据与车300的保值率数据,通过包含传播度、美誉度、市场表现和资产属性四大维度的科学模型,为行业提供了客观的品牌竞争力标尺。

乘用车市场格局深度调整 技术赋能与用户口碑成破局关键

三季度乘用车品牌影响力排名显现出显著的结构性变化,其中,比亚迪以784.54分的综合得分蝉联榜首,其核心竞争力不仅体现在84.67万辆的销量规模,更得益于98.82%的正面信息占比所形成的卓越用户口碑,这种销量与口碑的双重优势彰显出其在新能源领域深厚的技术积淀与市场认可度。

特斯拉则以780.22分位居第二,其79.72%的网民声量占比与47.29%的二手车保值率凸显出独特的品牌溢价能力,通过Model Y在国内市场的价格调整实现了销量回升,特斯拉展现出跨国品牌在本地化运营上的灵活应变能力。

本季度最大的亮点来自新势力阵营的突破性表现。问界品牌首次上榜便以767.19分跃居第五,其网络声量达到187万条,环比呈现爆发式增长。这一成绩主要得益于新M7车型的上市热潮,该车型凭借华为技术赋能与精准营销策略,上市24小时内订单突破4万台,国庆期间再获1.5万台追加订单,累计预订量已突破23万辆。

在第二梯队中,吉利银河以761.17分成功跻身第六名,其55.32%的二手车保值率在行业内表现突出,配合99.11%的正面信息占比,展现出传统车企转型新能源的卓越成效;五菱汽车则以755.93分位列第七,凭借102.79万网络声量与24.98万辆销量继续巩固其市场定位,83.44%的网民声量占比印证了其在基层市场的深厚根基。

商用车市场呈现多元竞争态势

商用车各细分领域在本季度展现出更加明晰的竞争格局,其中重卡市场形成稳固的三强阵营,中国一汽以728.99分位居榜首,凸显出品牌在国计民生领域的重要地位;中国重汽以718.74分紧随其后;东风则以717.38分稳居第三。三者共同构筑了重卡市场的核心竞争圈。

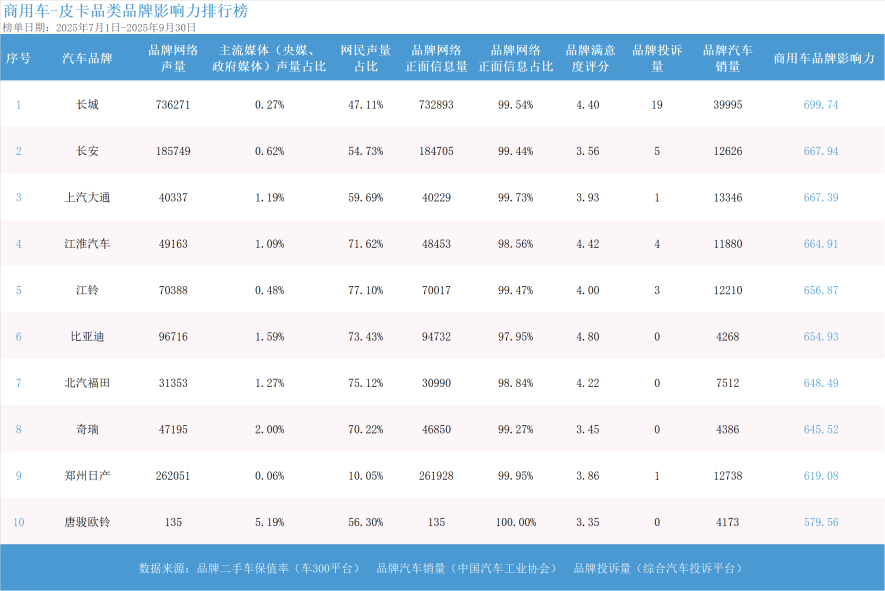

皮卡领域的竞争格局呈现出多元化特征,长城以699.74分保持领先地位;长安以667.94分位列第二;上汽大通则以667.39分排名第三。

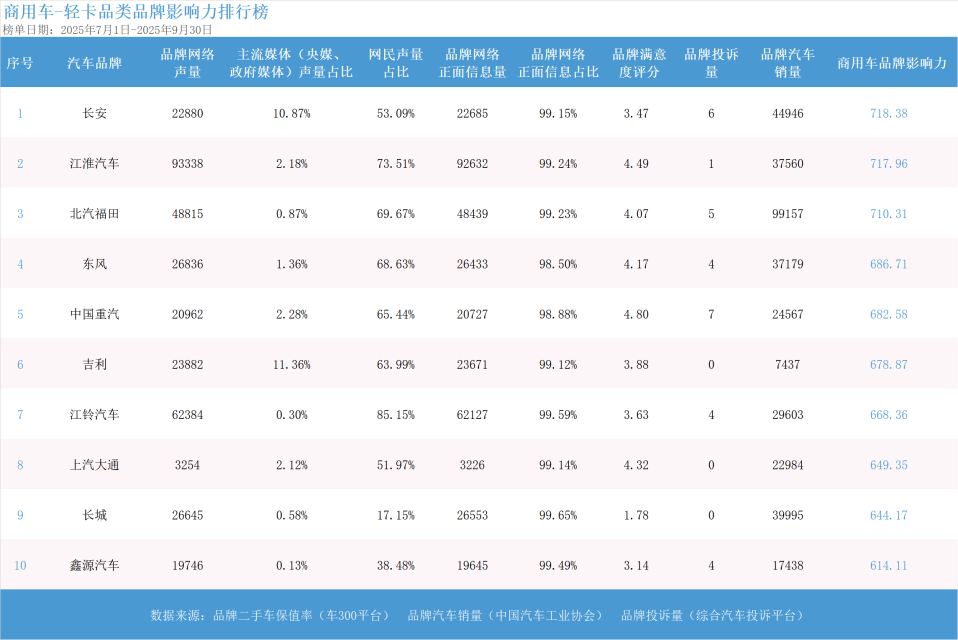

轻卡市场的竞争尤为激烈,长安以718.38分领跑该细分市场;江淮汽车和北汽福田则分位列二三位。

以下为轻客领域报告

声量与口碑协同共进,构建品牌影响力新范式

本季度数据进一步验证,在汽车产业变革深化背景下,品牌影响力的提升愈发依赖于传播声量与用户口碑的协同效应。在乘用车领域,问界的崛起完整展示了“技术+生态+口碑”的闭环竞争力。华为乾崑ADS智能驾驶系统与鸿蒙座舱的技术赋能,结合4.50分的满意度评分与仅86件的投诉量,为其声量爆发提供了坚实的口碑基础。这种技术差异化与用户体验的完美结合,为新兴品牌突破市场壁垒提供了成功范本。商用车阵营中,品牌影响力的构建更加强调可靠性与专业性的长期积累。重卡三强凭借主流媒体声量优势与深厚技术积淀持续巩固市场地位。

值得注意的是,主流品牌在网络正面信息占比方面均保持在98%以上的高水平,反映出整个行业在品质管理和用户服务方面的持续进步。

三季度中国汽车品牌影响力指数表明,中国汽车产业正从规模竞争迈向全生命周期价值竞争的新阶段。在电动化与智能化双轮驱动的变革浪潮中,品牌建设已不再局限于声量爆破或销量增长,而是需要构建传播广度、用户口碑、技术实力与市场实绩的系统性竞争力。随着四季度数据采集工作的启动,这套科学评估体系将继续为行业提供精准导航,助力中国汽车品牌在全球化竞争中实现高质量发展。